全国講師からのコラムの詳細です。

お金先生によるコラム‐キッズマネーカフェ‐

裏野 由美子

◆教育資金の貯め方は?

低金利時代、子どもの教育資金をどのように貯めると一番効率的ですか?

と子育てパパやママによく聞かれます。

教育資金の貯め方として、まずは児童手当を全額積み立ててください。

子どもが0歳から中学校を卒業するまでの間、児童手当がもらえます。

これをすべて貯蓄に回すと約200万円貯まります。(所得制限限度額を超える家庭は約90万円貯まります。)これは子どもの大学資金として使ってください。

そして、将来子どもが通うであろう大学の必要資金に合わせ、足らない分を別に貯めていきましょう。

では、足らない分はどのように貯めたらいいの?ということですが、金融機関の自動積立定期預金や学資保険、ジュニアNISAなど、色々あって迷ってしまうという方も多いと思います。 今回はその中でも、2023年で廃止されることが決まったジュニアNISAを、今こそ使って教育資金を貯める方法をお伝えします。

◆ジュニアNISAとは

そもそも、ジュニアNISAは子ども名義で有利にお金を貯めることができるという制度として、2016年に始まりました。

親や祖父母などが資金を出し、0歳~19歳の子ども名義で銀行や証券会社に開設した専用口座で上場株式や投資信託等を運用し、子どもの教育資金や将来の資産形成の為に積み立てをサポートする未成年者少額投資非課税制度です。

運用により発生した利益に対しては非課税であるという措置がとられています。

例えば、年間80万円投資して5年後に100万円に値上がりした場合、20万円の利益に対して通常なら20.315%の税金がかかるため、159,370円の儲けになるのですが、この制度を利用すると、利益の20万円に対して税金がかからず20万円まるまる儲けになります。

しかし、子どもが18歳になるまで払い出しができなかったり、子どもが私立中学校に行く場合や、高校の学費の為の払い出しができないという、使い勝手の悪い制度として人気がなく、2023年以降は延長せず廃止が決定しました。

◆ジュニアNISA廃止でどんなメリットが?

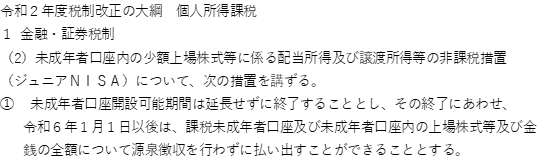

今回、「2020年税制改正大綱」において、少額投資のための非課税制度の1つジュニアNISAの廃止を受け、どんなメリットが出たのかというと、今までネックだった払い出し制限の撤廃が盛り込まれました。

引用:財務省 令和2年度税制改正の大綱

ということは、2024年の時点で子どもが18歳に達していなかったとしても、払い出しが可能であり、その際、利益が出ていても課税されないということです。

もちろん子どもが成人になるまで非課税枠を保持することも可能です。

制度の廃止まで、今年を含め4年ありますので、いまから始めても、合計で最大320万円分(年間80万円上限×4年)の非課税枠を利用することができるのです。

しかし、あくまでジュニアNISAは元本割れのリスクのある商品です。

下がっているときには売却しないなどルールを決めて教育資金の1/3程度か余剰資金で運用してください。

◆ジュニアNISAで、金融リテラシーを育もう

19歳以下の子どもがいるご家庭なら、これから使い勝手がよくなるジュニアNISAを利用して、教育資金を貯めながら、子どもに投資教育をしてみてはいかがでしょうか。

子どもは自分専用の投資口座があることで、小さいころから投資に関心を持ち、金融や投資の仕組みリスクについても学ぶことができます。

また、自分が投資したお金で教育資金がまかなえたと、「金融リテラシー」も身につくのではないでしょうか。 教育資金の貯め方やジュニアNISAについてもっと詳しく聞きたいという場合は、キッズマネーカフェ編集部または裏野までお気軽にお問合せ下さいね。